インフレ時代の家づくり入門 福岡・北九州で「建てるのは今?」を一緒に考える

こんにちは、福岡のビオハウジング 健康オタクの住宅設計士 竹森哲也です。

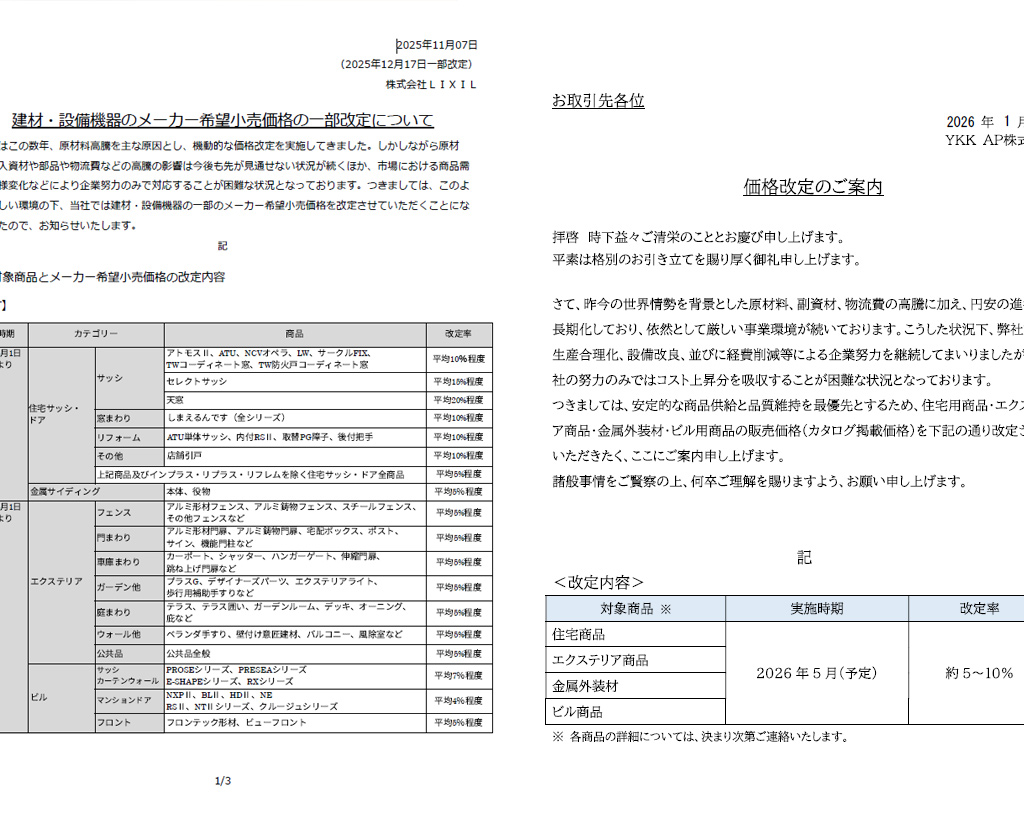

今年も早々に、サッシメーカーのLIXILさん・YKK APさんから「価格改定(=値上げ)」のお知らせが届きました。

去年も値上げ、その前の年も値上げ…。封筒を開けるたびに、胸のあたりが少しザワザワします。

「いったい、どこまで上がるんだろう…」

これは私たち工務店側の本音でもあり、福岡・北九州で家づくりを考えている方の不安でもあると思います。

今日は、そんなインフレ時代に

**「家を建てるタイミング」をどう考えればいいのか。

そして、「家賃」「賃金」「住宅ローン」**がインフレの中でどう動いていくのか。

できるだけやわらかく、数字を少しだけ使いながら、一緒に整理してみたいと思います。

1. いま何が起きている?住宅業界とインフレ

まずは「現場で何が起きているのか」を、ざっくり整理します。

-

アルミ・鉄・樹脂などの原材料価格が上昇

-

輸送費・人件費・エネルギーコストもじわじわ上昇

-

省エネ基準や脱炭素に向けた新しい設備投資

-

為替の影響で、輸入部材の価格も不安定

その結果、

-

サッシ・玄関ドア

-

キッチン・お風呂・トイレなどの住宅設備

-

断熱材(セルロースファイバーなど)

-

無垢材(天然木)のフローリング

-

漆喰や塗り壁などの自然素材

こうした家づくりのほとんどのパーツが、数%ずつ値上がりしているのが現状です。

数%と言われると小さく感じますが、

家一棟分になると数十万円〜場合によっては数百万円という差になってくることもあります。

2. インフレって結局なに?家づくりとの関係をざっくり整理

インフレ(物価上昇)を、家づくり目線で超ざっくり言うと…

-

食品や日用品 → 少しずつ値上がり

-

家賃 → 徐々に上がっていくことが多い

-

建築費 → 原材料・人件費の影響で上がりやすい

-

給料(賃金) → すぐには上がらないけれど、長い目で見ると上がっていく可能性がある

-

住宅ローンの毎月返済額 → 固定金利なら、契約時から変わらない

ここがポイントです。

物価や給料は「じわじわ変わる」のに対して、

固定金利の住宅ローンは「契約した額のまま」という性質があります。

この「動くもの」と「動かないもの」の関係が、

インフレ時代の家づくりを考えるうえで、とても大事になってきます。

3. 家賃もインフレする。住宅ローンはどうなる?

3-1. 家賃は「周りの物価」と一緒に上がりやすい

たとえば、今は家賃 8万円の賃貸に住んでいるとします。

-

インフレで物価が毎年2%ずつ上がるとしたら…

-

10年後には、家賃も目安として8万円 → 約9.7万円くらいになるイメージです(単純計算です)。

もちろん、地域や物件によって差はありますが、

**「周りの物価が上がる → 家賃もジワジワつられて上がりやすい」**という流れは避けられません。

3-2. 住宅ローンの「名目」と「実質」を分けて考える

一方、固定金利の住宅ローンで、毎月 8万円返済するとします。

-

契約した瞬間から、毎月8万円という数字は変わりません。

-

でも、10年後、あなたの給料が今より上がっていたとしたら?

例として…

-

今の手取り:30万円 → 10年後:33万円くらいになったとします(年1%成長イメージ)

-

返済額はずっと 8万円のまま

比率で見ると、

-

今:8万円 ÷ 30万円 = 26.7%

-

10年後:8万円 ÷ 33万円 = 約24%

同じ8万円でも、お給料が増えたぶんだけ「心理的な重さ」は少し軽く感じられるようになります。

これがよく言われる、

「インフレが進むと、住宅ローンの“実質的な負担”は軽くなっていく」

という考え方です。

もちろん、これは

-

給料がきちんと上がっていくこと

-

ローンの返済が無理のない計画であること

が前提条件になりますが、

**「数字は同じでも、将来の自分にとっての重さは変わっていく」**という視点は、とても大切です。

4. 「今建てる」と「待って建てる」を比べてみる

では、実際にざっくり比較してみます。

4-1. 同じ家を「今」と「10年後」で建てたとしたら…

仮に、今の家づくりの総額が 3,500万円だとします。

(福岡・北九州で、無垢材の床や漆喰の塗り壁、セルロースファイバー断熱などを使った健康住宅イメージ)

-

物価が年2%ずつ上がると仮定

-

10年後に、同じグレードの自然素材の家を建てようとしたら…

計算上は、

-

3,500万円 ×(1.02の10乗) ≒ 4,260万円

ざっくり言えば、同じ家でも 700万円くらい高くなるイメージです。

もちろんこれは単純化した計算ですが、

「待てば安くなる」よりも

「待つほど、同じものが高くなる可能性」が高い時代

になりつつある、という感覚はつかんでいただけると思います。

4-2. 「家賃10年分」も、見えないコストになる

-

今の家賃:8万円

-

10年間ずっと賃貸だった場合の家賃総額

→ 8万円 × 12ヶ月 × 10年 = 960万円(※値上げ分を入れない控えめな想定)

実際には家賃も少しずつ上がっていくことを考えると、

1,000万円以上を「住み終わった空間」に払っている感覚になります。

もちろん賃貸にもメリットはありますが、

-

10年間の家賃

-

10年後に上がった建築費

この両方を足し合わせると、

「今・同じグレードで建てた場合」との差は、決して小さくありません。

5. インフレ時代の家づくりで大事にしたい「3つの視点」

インフレだから「今すぐ建てましょう!」と言いたいわけではありません。

大事なのは、感情だけで動かず、視点をそろえて考えることだと思っています。

5-1. 視点①:返済額だけでなく「実質負担」で見る

-

毎月の返済額が家計にとって無理がないか

-

将来の昇給や働き方の変化も含めて、「10年後の自分」がどう感じるか

-

固定金利か、変動金利か、リスクの取り方はどこまで許容できるか

数字を出してみると、

-

「今の家賃+将来の値上げ」

-

「住宅ローン+固定の安心感」

どちらが自分たちに合っているのか、見えてきやすくなります。

5-2. 視点②:建てたあとの「ランニングコスト」まで含めて考える

インフレ時代は、「建てるときの価格」以上に、

「建てたあとにかかるお金」をどれだけ減らせるかが、とても重要です。

たとえばビオハウジングの家づくりでは、

-

UA値を抑えた高断熱仕様で、エアコン1台で全館空調しやすくする

-

セルロースファイバーなどの断熱材で、熱だけでなく音や湿度の安定にも配慮

-

無垢材の床や漆喰の塗り壁で、室内空気をなるべくクリーンに保つ

-

自然塗料で仕上げることで、VOC(揮発性化学物質)やシックハウスのリスクを減らす

こうした工夫によって、

-

冬でも足元からじんわり暖かく、エアコンの設定温度を上げすぎなくて済む

-

夏のムワッとした湿気や、ジメジメしたカビ・ダニの心配を減らせる

-

花粉やPM2.5を室内に入れにくくする設計と換気計画で、アレルギーの負担も軽くできる

結果として、

-

光熱費

-

医療費や体調不良による欠勤・不調

-

将来のリフォーム費(素材の持ち・痛み方)

といった**「暮らしのコスト」全体を抑える方向**に働いてくれます。

インフレで「お金の価値」が変わる時代だからこそ、

「安く建てる」よりも「賢く使い続けられる家」にお金を回すことが、大切になってきます。

5-3. 視点③:心と身体が休まる「基準の部屋」をつくる

もうひとつ大切なのは、感覚の面です。

-

夏、素足で歩いてもベタつかない無垢材の床のサラッとした感触

-

冬、漆喰の塗り壁がほんのり光を柔らかく反射してくれるリビングの明るさ

-

エアコンの風の音より、子どもの足音や笑い声の方がよく聞こえる静けさ

-

玄関を開けた瞬間、「あ、この空気、落ち着くな」と感じる室内空気

インフレで社会全体が少しピリピリしているときほど、

**「ここに帰れば、身体がふっとゆるむ」**という場所が、心の支えになってくれます。

福岡・北九州のように、夏は蒸し暑く冬は底冷えしやすい地域では、

体感温度や湿度が整った健康住宅は、ただの「建物」以上の役割を果たしてくれます。

6. こんな方は、一度「今の条件」を整理してみませんか

-

家賃がじわじわ上がってきていて、この先が不安

-

子どもが小さく、数十年単位で福岡・北九州に住むイメージがある

-

自然素材の家や健康住宅に興味があるが、「高そうで手が出ない」と感じている

-

インフレ・賃金・住宅ローンの関係を、一度きちんと整理してみたい

-

将来のメンテナンス費や光熱費まで含めて、トータルのコストを考えたい

もしひとつでも当てはまるところがあれば、

「今建てるべき」と決める前に、まずは一緒に数字と条件を整理する場をつくれたらと思います。

建てるのは、家。

整えるのは、これから何十年と続く暮らしと心のリズム。

インフレだからこそ、

焦るのではなく、「今」と「未来」の両方を並べて見る家づくりを、一緒に考えていきましょう。

FAQ(記事内容から抜粋)

Q1. インフレ時代に、家を建てるタイミングは「今」がいいのでしょうか?

A. 一概に「今がベスト」とは言えませんが、「待てば安くなる」時代ではなくなってきていると感じています。建築費や家賃がインフレで上がりやすい一方、固定金利の住宅ローンは契約時から返済額が変わりません。ご家族の収入見通しや暮らし方を整理したうえで、「今建てる場合」と「数年待つ場合」を数字で比較して判断するのがおすすめです。

Q2. インフレになると、住宅ローンの負担が軽くなるって本当ですか?

A. 住宅ローンの毎月返済額は、固定金利なら基本的に変わりません。一方で、物価や賃金が長い目で見ると上がっていくと、同じ8万円でも「10年後の自分」にとっての重さは少し軽く感じられるようになります。これを「実質負担が軽くなる」と表現します。ただし、賃金がきちんと上がることや、無理のない借入額であることが前提です。

Q3. 賃貸のままの方が安心な気もします。どう考えればよいですか?

A. 賃貸には、転勤や家族構成の変化にあわせて住み替えやすいという大きなメリットがあります。一方で、インフレ時代は家賃も少しずつ上がりやすく、10年単位で見ると支払総額がかなり大きくなりがちです。福岡・北九州に長く住むイメージがあるなら、「家賃10年分」と「10年後の建築費の上昇」を含めて、持ち家との比較をしてみる価値があります。

Q4. インフレ時代こそ、どんな家づくりを目指すべきでしょうか?

A. 建てるときのイニシャルコストだけでなく、「建てたあとのランニングコスト」を下げられる家づくりが大切です。高断熱・高気密の健康住宅にすることで光熱費を抑え、無垢材や漆喰などの自然素材で室内空気を整えれば、体調不良やシックハウスリスクも減らせます。メンテナンス性の高い素材や外壁(塗り壁など)を選ぶことも、将来のリフォーム費を抑える意味で有効です。